摘要:——原标题:【行业深度】洞察2021:中国生鲜电商行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)行业主要上市企业:目前国内生鲜电商行业的上市公司主要有每日优鲜(MF)、叮咚买菜(DDL)、华英农业(002321)、金字火腿(002...

行业主要上市企业:目前国内生鲜电商行业的上市公司主要有每日优鲜(MF)、叮咚买菜(DDL)、华英农业(002321)、金字火腿(002515)、光明地产(600708)、苏宁以后(002024)

本文核心数据:生鲜电商企业竞争派系、市场集中度、业务布局、竞争状态总结

1、中国生鲜电商行业竞争派系

我国生鲜电商行业产业链较长,一般包括上游供货方、中游供应方、电商平台、物流,最后再到终端消费者。由于生鲜产品具有不易保存、易于腐烂的特点,冗长的供应链降低了商品的流通效率,加大了其损耗,成为行业一大痛点。因此,如何缩短供应链、提高物流效率,是降低生鲜电商成本的关键。随着新零售热潮的来临,产地直采、农场直销以及前置仓等创新模式兴起,为缩短供应链,降低成本提供了多样化的思路。

目前我国生鲜电商行业主要企业有每日优鲜、叮咚买菜、盒马鲜生、永辉超市、天猫生鲜等。

我国生鲜电商创新模式多样,目前生鲜电商行业的参与者可分为三类,电商超市、垂直电商、O2O以及产业电商。

电商超市的代表企业有京东超市、天猫、苏宁易购超市、1号店、永辉超市、家乐福、e万家、大润发优鲜、京东、天猫、拼多多、麦德龙、i百联等。

垂直电商的代表企业有易果生鲜、本来生活、我买网、每日优鲜、天天果园、中粮我买网、鲜动生活、鲜直达、鲜食演义、饭心等。

O2O代表企业有叮咚买菜、CHILDLIFE、7FRESH、美团买菜、多点Dmall、苏鲜生、小象生鲜、乐生活、乐纯、优果仓、一品一家、盒马鲜生、鲜码头、人人菜场、一米鲜、水果1号等。

产业电商代表企业有有菜、链农、一亩田、海上鲜、花样菜场、锦绣生鲜、微农、优配良品、比菜价、小农女、分分钟、优冻品、宋小菜、美菜、食务链、菜嘟美等。

2、中国生鲜电商行业市场排名

2021年上半年,我国生鲜电商行业市场发展向好,每日优鲜、盒马及叮咚买菜“三足鼎立”格局不变,月活用户排在生鲜电商行业前三位。

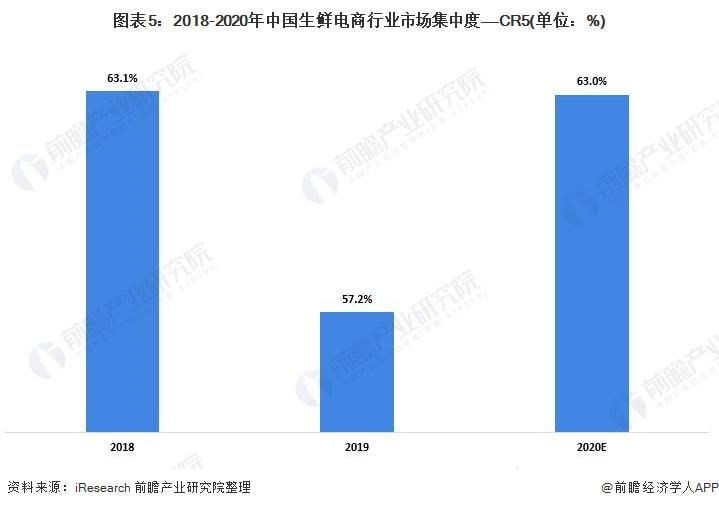

3、中国生鲜电商行业市场集中度

生鲜电商市场集中度较高,2019年生鲜电商行业前5家企业份额占比为57.2%。相对于2018年来说,2019年行业TOP5份额有所下降,原因在于当下生鲜电商市场玩家众多,除综合生鲜电商平台外,多个新型商业模式玩家规模增长较快,在整体市场中崭露头角,涌现了一些“明星生鲜电商企业”,而这些企业瓜分了一部分市场份额。

2020年10月,生鲜电商的行业“老炮儿”易果生鲜宣布破产重组,目前我国生鲜电商已经步过低价补贴的阶段,随着行业洗牌和疫情的“无接触经济”兴起,行业仍将呈现“强者恒强”的局面, 2020年我国生鲜电商的行业CR5在65%左右。

4、中国生鲜电商行业企业布局及竞争力评价

目前,在我国生鲜电商企业中,叮咚买菜和每日优鲜已经在美国上市,且开通城市较多,业务布局专注于线上,电商业务优势较强,在行业中的竞争力较大。

5、中国生鲜电商行业竞争状态总结

生鲜电商行业货源供应由于受产品特殊属性影响,产品溢价空间有限,绝大部分农产品的可替代供应商较多,供应商议价能力较弱;

生鲜电商产品由于行业竞争性、农产品特殊属性及服务差异化程度低等特点,所以购买者的议价能力较强;

目前国内生鲜电商行业逐渐形成全产业链资源、全渠道资源的发展趋势,经营成本逐渐提升,对资本的要求不断提高,目前整个行业竞争态势仍然较为激烈。综合来看,行业整体的进入壁垒不断提高,新进入者的威胁相对较弱;

我国生鲜电商行业市场规模不断扩大,但对整个生鲜产品市场来说渗透率仍较低,且部分平台无法满足消费者对产品品质、时效性等要求,导致传统线下市场仍是消费者的主要购买渠道,目前生鲜电商行业的替代品威胁较大;

目前,生鲜电商行业绝大部分企业所售产品及提供服务差异化仍然不足,导致买家转换成本较低,加之企业间目标客户群体严重重合,导致行业内整体竞争态势较为激烈。

以上数据参考前瞻产业研究院《中国生鲜电商行业解决方案与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。